Pixabay CC

Cuando una empresa realiza una inversión es porque la situación a la que se pretende llegar es más favorable económicamente a la de partida. Se incrementan los flujos de caja como consecuencia de esta inversión y por lo tanto la ganancia de la empresa (los cobros que provoca esa inversión son superiores a los que se deriven de los pagos). Ahora bien, no podemos olvidar que las actividades empresariales están gravadas por los impuestos y los proyectos de inversión están sujetos al impuesto sobre sociedades que grava la renta obtenida por la empresa.

Es evidente que este impuesto ocasionará una disminución en la rentabilidad del propio proyecto, ya que parte de los excedentes de tesorería serán cedidos al Estado para el pago del mismo.

Si hemos definido el valor actual neto VAN como el valor actualizado de los flujos de caja que genera un proyecto de inversión, calculado por la diferencia entre los cobros y los pagos, debemos considerar entre los pagos del proyecto los correspondientes a satisfacer las obligaciones fiscales de la empresa como consecuencia de la realización del propio proyecto.

Sin embargo, calcular la cantidad de dinero que se debe pagar al Estado es más laborioso de lo que en un principio podría parecer ya que el impuesto no grava corrientes monetarias, corrientes de dinero (flujos de caja), sino corrientes de renta (beneficios). En consecuencia, obliga para su cálculo a la reformulación del modelo en términos de ingresos, derechos de cobro, y costes, consumos.

Independientemente del momento en el que se efectúe el cobro de los derechos o el pago de las obligaciones y su valor se compute en los flujos de caja, la consideración del impuesto que grava el beneficio de la empresa nos obliga a concretar los ingresos y los costes imputables a cada período de la vida de la inversión, para obtener por diferencia dicho beneficio, el cual constituye la base para determinar la cuota a pagar dependiendo del tipo impositivo.

La cuota deberá integrarse como un pago más que afectará a los flujos totales generados por el proyecto de inversión en el período en el que realmente se pague o se liquide, independientemente del período en el que se haya devengado el impuesto.

Es muy importante distinguir entre las magnitudes ingresos/costes y cobros/pagos, incluso en el caso de que los ingresos se cobraran al contado y los gastos se pagaran al contado, ya que existen costes que no suponen salidas efectivas de caja, como por ejemplo las amortizaciones por depreciación de los diferentes elementos de inmovilizado como consecuencia de su uso, disfrute u obsolescencia.

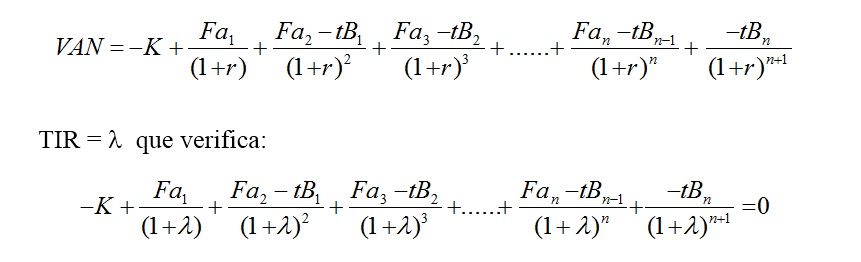

Si denominamos “Faj” a los flujos netos de caja del período “j”, “t” a la tasa impositiva del impuesto que grava el beneficio de la empresa, “Bj” al beneficio generado por la empresa en el período “j”, obtenido por la diferencia entre los ingresos imputables a la misma y los costes originados por la inversión en el mismo período, las expresiones matemáticas que permiten obtener la ganancia neta y la rentabilidad bruta del proyecto son, considerando el efecto de los impuestos sobre la rentabilidad de la inversión, las siguientes:

Observamos que la cuota impositiva devengada por la empresa en el período “j”, como consecuencia de la propia inversión y que asciende a “tBj”, se liquida en el ejercicio siguiente ya que es así como generalmente se procede en las empresas.

La consideración del impuesto en el modelo reduce la ganancia neta del proyecto, y la rentabilidad relativa bruta debido a la merma que supone en los flujos de caja el pago del impuesto.

En este modelo es fundamental el cálculo de la amortización económica de los bienes de equipo, ya que por su vinculación con la reducción de impuestos al ser deducible fiscalmente (siempre y cuando se cumplan los requerimientos legales explicitados en las tablas de amortización fiscal) hace que financieramente no sea indiferente el aplicar uno u otro criterio de amortización.

La reducción de los impuestos a pagar es en una cuantía igual al producto del tipo impositivo por la cantidad amortizada. Por ello, la amortización tiene una repercusión favorable sobre la rentabilidad real del proyecto al generar economías fiscales positivas, de ahí que la selección de un sistema u otro de amortización influya sobre su rentabilidad global.

Amparo Melián |

|

|

Dra. Ingeniera Agrónoma Profesora de Economía de la Empresa y de Análisis de inversiones y proyectos Máster en Dirección de Cooperativas Desarrolla su labor docente e investigadora en el Departamento de Economía Agroambiental Contacto: |